2024년 기초연금 소득인정액 계산방법을 알아보자!

2024년을 기준으로 1959년생이시라면 만65세에 해당되어 기초연금을 신청하실 수 있는데요. 매월 죽을 때까지 평생 받을 수 있는 기초연금이기에 수급자격이 궁금하신 분들이 많은 것 같습니다. 수급자격에 해당되신다면 기초연금(=기초노령연금)은 단독가구는 월최대 334,810원, 부부가구는 월최대 535,680원을 수령하실 수 있습니다. 오늘은 2024년을 기준으로 기초연금 소득인정액을 계산하는 방법을 알아보겠습니다.

🔻🔻 계산식이 다소 어렵다고 느껴지시는 분들은 "기초연금 간편 모의계산" 서비스를 이용해보시기 바랍니다. 소득과 재산을 입력하면 자동으로 계산되어 기초연금 수령이 가능한지 결과를 바로 확인해보실 수 있습니다.

목차

1. 2024년 기초연금 소득인정액 계산방법

기초연금은 본인과 배우자(1인가구인 경우 본인)의 소득인정액(소득평가액+재산환산액)이 ‘선정기준액’ 이하여야 받을 수 있습니다. 2024년 선정기준액을 보면 단독가구는 월 2,130,000원, 부부가구는 월 3,408,000원인데요. 이 얘기는 무슨 이야기냐하면 2024년에 기초연금을 받으려면 단독 가구는 소득 인정액이 213만 원 이하, 부부 가구는 소득 인정액이 340만 8000원 이하가 되어야만 기초연금을 받을 수 있다고 보시면 되겠습니다.

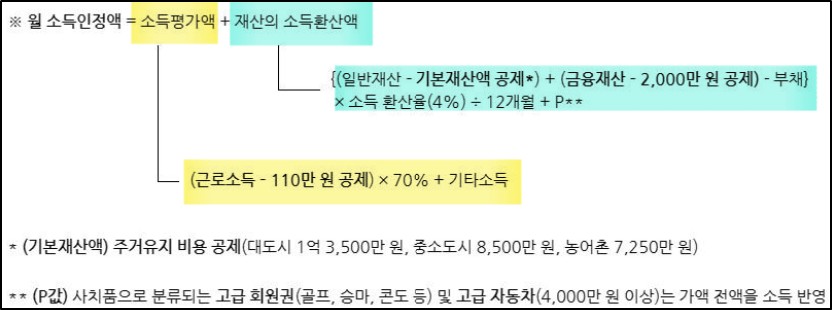

참고로, 소득인정액은 소득평가액 + 재산의 소득환산액으로 산정되며 각 항목마다 공제되는 금액이 있으니 꼭 확인하셔야 합니다!!

🔷 2024년 월 소득인정액 구하는 방법

🔻🔻 자세한 소득인정액 산정방식이 궁금하신 분들은 기초연금 공식홈페이지에 구체적으로 정리가 되어있으니 참고하고 오시면 이해가 훨씬 빠를 수 있습니다.

2. 현금 얼마까지 보유해야 기초연금을 받을 수 있나?

🔷 현금(금융재산)만 있는 경우

현재 소득이 없고 아파트 같은 재산도 없다고 가정했을 때, 기초연금을 전액 다 받는 금액은 얼마인지 알아보겠습니다. 여기서 얘기하는 현금이라는 건 딱 현금만 얘기하는 건 아니고요. 현금, 예금, 적금, 보험, 주식, 채권 등을 다 의미한다고 보시면 됩니다.

🔷 단독가구가 기초연금 받으려면 현금 얼마까지?

✔ 최대현금: 6억 5900만 원

※ 계산식: {(6억 5900만원 - 2000만원) * 0.04} / 12개월 = 213만원

2024년도에는 최대 총 현금(금융재산)이 6억 5900만 원까지 기초연금을 받을 수 있겠습니다. 왜냐하면, 6억 5900만 원을 소득인정액으로 환산하면 213만 원이고요. 2024년도 '선정기준액'은 213만 원 이하가 기초연금을 받을 수 있기 때문입니다.

🔷 부부가구가 기초연금 받으려면 현금 얼마까지?

✔ 최대현금: 10억 4000만 원

※ 계산식: {(10억 4000만원 - 2000만원) * 0.04} / 12개월 = 340만원

부부 가구가 기초연금 대상 금액이 되려면 최대 현금액은 10억 4000만 원 이하면 받을 수 있습니다. 이 10억 4000만 원을 소득인정액으로 환산하면 340만 8000원이 나옵니다. 2024년을 기준으로 부부가구는 월 3,408,000원 이하라면 기초연금대상자가 되기 때문에 금융재산으로 보유하신 현금이 10억 4천만원 이하라면 기초연금을 받으실 수 있습니다.

3. 재산 얼마까지 보유해야 기초연금을 받을 수 있나?

🔷 부동산 등 재산만 있는 경우

다음으로는 재산이 얼마까지 있어야 기초연금을 받을 수 있나 알아보겠습니다. 여기서 재산이라는 것은 주택, 집, 토지, 전세금, 자동차, 임차보증금 등을 다 의미하며 부동산은 공시가격 기준입니다. 재산만 있고 현금도 없고 소득도 없다고 가정했을 때입니다. 재산의 경우에는 지역마다 공제되는 금액이 다릅니다. 지역별 공제액은 아래와 같습니다.

🔷 지역별 기본재산액 공제

- 대도시) 특별시, 광역시의 “구”(도 농 복합군 포함) , 특례시: 1억 3500만원 공제

- 중소도시(특별자치도, 도의'시‘, 세종특별자치시): 8,500만원 공제

- 농어촌(특별자치도, 도의'군'): 7,250만원 공제

🔷 단독가구가 기초연금 받으려면 재산 얼마까지?

✔ 대도시: 7억7400만원 이하

✔ 중소도시: 7억2400만원 이하

✔ 농어촌: 7억1150만원 이하

※ 계산식(대도시기준): {(7억 7400만원 - 1억 3500만원 ) * 0.04} / 12개월 = 213만원

즉, 단독가구가 보유하고 있는 주택, 집, 토지, 전세금, 자동차, 임차보증금 등을 전부 합하여 위 금액 이하라면 소득인정액으로 환산 시 213만원이기 때문에 기초연금을 받으실 수 있습니다.

🔷 부부가구가 기초연금 받으려면 재산 얼마까지?

✔ 대도시: 11억 5700만원 이하

✔ 중소도시: 11억 700만원 이하

✔ 농어촌: 10억 9400만원 이하

※ 계산식(대도시기준): {(11억 5700 - 1억 3500만원 ) * 0.04} / 12개월 = 약340만 6천원

단독가구를 알아봤으니, 부부가구를 보겠습니다. 부부 가구는 2024년 기준으로 대도시는 11억 5700만 원, 중소도시는 11억, 농어촌은 10억 9000만 원 이하라면 기초연금 대상이 되십니다. 이 재산을 환산하면 약340만8천원이 나오기 때문입니다. 2024년을 기준으로 부부가구는 월 3,408,000원 이하인 경우 기초연금을 받을 수 있으니, 위 금액 이하로 재산을 보유하고 계시다면 기초연금을 수령하실 수 있습니다.

4. 소득 얼마까지 있어야 기초연금을 받을 수 있나?

🔷 근소로득 등만 있는 경우

금융재산과 부동산 재산을 계산하는 방법을 알아봤으니 이제 근로소득 계산하는 방법을 알아보겠습니다. 근로소득 월급은 상당히 공제가 많아요. 일단 110만 원을 빼주고요. 거기서 30%를 추가 공제해줍니다. 참고로 소득에는 국민연금이나 개인연금같은 연금소득도 포함되는데요. 이러한 연금소득은 공제되는 것 없이 100% 소득으로 반영됩니다.

예를 들어, 월급을 200만 원 받는다고 치면 200만 원에서 110만 원을 빼면 90만 원이 되죠. 이 90만 원의 30%를 공제해주니 70프로만 반영되니까 63만원이 인정이 되고요. 만약에 국민연금 40만 원 받는다면 40만 원은 그냥 100프로 계산합니다. 그래서 이런 경우는 소득인정액이 103만 원이라고 보시면 되겠습니다.

🔷 단독가구가 기초연금 받으려면 소득 얼마까지?

✔ 최대 근로소득: 4,142,857원

※ 계산식: (4,142,857 - 1,100,000) * 70% = 2,129,999원

2024년 선정기준액을 보면 단독가구는 월 2,130,000원 이하라면 기초연금을 받을 수 있으니 최대 근로소득은 월 4,142,857원이어야합니다.

🔷 부부가구가 기초연금 받으려면 소득 얼마까지?

✔ 최대 근로소득: 5,968,570원

※ 계산식: (5,968,570 - 1,100,000) * 70% = 3,407,999원

2024년 선정기준액을 보면 부부가구는 월 3,408,000원 이하라면 기초연금을 받을 수 있으니 부부 최대 근로소득은 월 5,968,570원이어야 기초연금을 수령하실 수 있습니다.

지금까지 단독가구와 부부가구가 기초연금을 받을 수 있는 현금, 재산, 소득 기준에 대해 알아보았는데요. 모든 분들이 현금만 있거나 또는 재산만 있거나 또 소득만 있지 않지 않습니까? 이 3개가 다 있다고 가정했을 때 현금 계산 방법을 아주 간단하게 할 수 있는 방법을 설명드리겠습니다.

금융재산 공식을 보면 현금에서 2000만 원을 빼고 거기에 4%를 곱한 다음에 12개월로 나누고 있습니다. 만약에 현금 금융자산이 1억 원이 있다고 계산하면 1억 원에서 2000만 원을 빼면 8000만 원이죠? 8000만 원에서 4%를 곱하면 320만 원입니다. 이 320만 원을 12개월로 나누면 26만 6667원이 되겠습니다. 그러니까 현금 1억 원을 소득 인정액으로 환산하면 대략 27만원이 된다고 생각하시면 편합니다.

부채가 있다면?

부채같은 경우 은행 등 인정받는 기관에서 빌린 부채는 재산에서 공제하고 계산한다고 되어있습니다. 다만, 은행 등 인정받는 기관에서 빌린 부채라고 무슨 단서 조항이 있죠. 그렇다면 개인 간 부채, 예를 들어 가족한테 빌렸다거나 또는 친구한테 빌렸다거나 또는 지인한테 빌렸다거나 이런 부채는 인정을 하지 않는다고 보시면 되겠습니다.

부채를 계산하는 공식은 부채의 4%를 곱하고 나누기 12개월을 합니다. 예를 들어, 5000만 원의 부채가 있다고 하면 5000만 원 곱하기 4% 하면 200만 원이거든요. 200만 원 나누기 12개월 하면 마이너스 16만 6667원입니다. 즉, 부채가 5000만 원 있으면 소득 인정액에서 16만 6000원어치 마이너스 해준다고 보시면 되겠습니다.

끝 ________________________

이렇게 설명드린 바와 같이 현금과 재산소득의 계산방법을 어느 정도 알고 계시면 기초연금과 관련하여 추후에 기준이 바뀔 때에도 흔들리지 않고 도움이 많이 되실 것 같습니다. 포스팅 끝까지 읽어주셔서 감사합니다. ❁´◡`❁